快捷导航

古代中国的社会经济呈现出以小农经济为核心,手工业、商业有所发展但受经济政策制约的特征。可按以下四条线索进行整理。

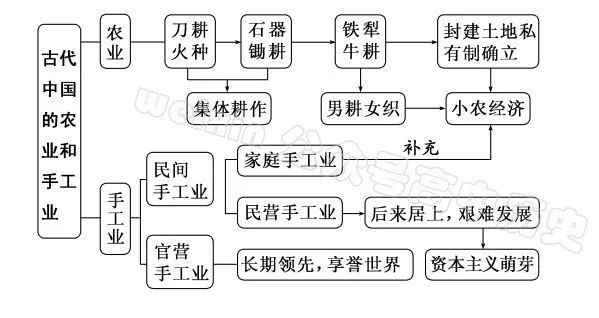

古代农业发展的主线是小农经济的产生与巩固,包括土地制度的变迁、耕作方式的演进、水利设施的修建等,以家庭为单位、精耕细作是其突出特征。

古代手工业主要有官营、民营、家庭手工业三种经营形态,其中纺织、冶金、制瓷是三大主要行业,以丝绸、瓷器为代表的手工业产品远销海外。

古代商业发展包括市场形成、市场管理、货币演变、内外贸易、城市商业功能发展等五大要素,其中市场贸易管理是核心内容,时空限制经历了一个由严格到宽松的过程。

古代的经济政策以重农抑商、闭关锁国为主,前者首倡于商鞅变法,贯穿于封建社会始终,后者仅实行于明清两朝,二者均是影响资本主义萌芽在中国发展缓慢的重要因素。

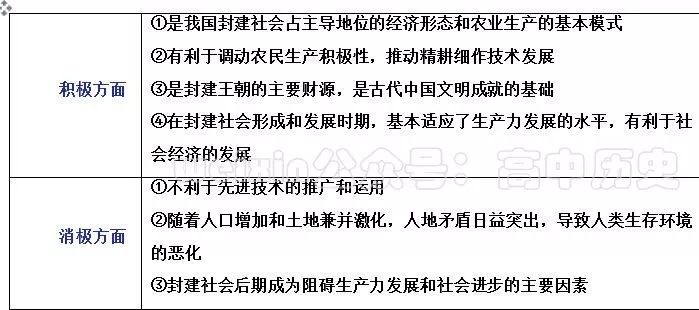

(2)内容:小农经济以一家一户为生产单位,农业和家庭手工业相结合,生产目的是满足自家的基本生活需要和缴纳赋税。

古代中国的庄园主要是由商人、豪强地主、官僚等用威胁、欺骗、敲诈、权威、买卖、强占等各种手段,兼并农民的土地,形成大土地私有制

是典型的自给自足经济,庄园主可以根据自己的生活需要,布置庄园,使耕种与纺织等手工业结合,把庄园建成一个独立而封闭的世界

庄园除有一部分奴仆劳动外,大多由徒附、宾客、族人通过租佃的方式来耕作,他们一般向庄园主交纳实物地租。除实物地租外,他们也须无偿地为庄园主服一些劳役,如砍伐林木、看家护院、充当“部曲”等

中国古代庄园主对依附农民行使的是一种以族权为表现形式的权力,没有司法管辖权,唐代以后庄园主对庄园劳动者的人身控制进一步削弱

(1)定义:地主把土地出租给别人耕种,收取地租作为收益,称为租佃土地经营方式,地主与佃农之间形成了租佃关系。

③宋代:租佃关系日益普遍化,租佃经营成为仅次于自耕农形式的重要经营方式,土地出租时,多订立契约,作为解决纠纷的依据,地租以实物租为主。

①土地出租者与土地租佃者之间采取了一种契约形式。契约内容包括田亩的位置、数量、类别以及地租偿付的方式及数量。

②租佃制下,佃户有了迁移的自由,社会身份、地位在法律上有了显著的提高。魏晋隋唐时期的部曲、佃户都束缚在土地上,没有迁移的自由,到宋代时佃户对地主的人身依附关系大为削弱,佃户的身份地位提高。

④租佃制呈现复杂化趋势。在经济发展较快的江浙地区,在土地所有者和实际耕种者之间出现了二地主阶层,从而使土地所有权、占用权和使用权分离。

②随着租佃制度的发展,佃农通过抗租、减租的斗争,争取到一些权利,提高了生产积极性,有利于农业的稳定发展。

(2)评价:在中国历史上延续了两千多年;地主阶级依靠经济特权,大量兼并农民的土地,造成了社会的分化。

把民间的田地更名为“王田”,归国家所有,禁止自由买卖。从形式上看与井田制相似,但本质上属于地主土地所有制。目的在于托古改制,限制土地兼并,缓和阶级矛盾。由于脱离社会实际,并招致豪强地主阶级的反对而失败。

国家以军事强制形式要求士兵或农民垦种荒地,生产军粮或征收田租的土地制度。屯田制对解决军粮供应、安置流民和恢复发展农业生产起了一定的积极作用。曹魏、金朝、元朝、明初、清初都实行过屯田。

在长期战乱之后,大批人民死丧逃亡,土地荒芜,国家赋税收入受到严重影响。为恢复生产,保证赋税来源,北魏到唐朝前期的封建政府曾颁布均田制。均田制是在不触动原私有土地的基础上,把国家掌握的无主荒地分配给无地或少地农民耕种,农民缴纳租税并服徭役和兵役的一种土地管理制度。均田制的推行是以政府掌握大量无主荒地为前提的,并没有取消土地私有制,更没有触动地主土地所有制。有利于社会经济的恢复和发展,保证了国家兵役、徭役的征发和国家的财政收入;但农民被束缚在土地上,成为国家的佃农,农民对国家的人身依附关系加强。唐德宗建中元年(780年),实行两税法,均田制被废止。

赋役制度是中国历代王朝为巩固国家政权而向人民征课财物、调用劳动力的制度。赋税主要是田亩税,有时还包括人头税和资产税。役,亦称徭役,即在位统治者强制平民从事的无偿劳动,包括力役、杂役和军役。

春秋时期齐国管仲实行的“相地而衰征”和鲁国的“初税亩”实质是承认土地私有,促进了井田制的瓦解。

是汉代对百姓的一种严格的管理制度,也是比较完备的赋税制度。被编入户籍的平民百姓称为“编户齐民”,他们依据人口和资产向国家承担人口税、田租、徭役和兵役,国家对他们控制十分严格。

东汉末年,曹操进驻冀州后试行户调制,对土地所有者(包括自耕农和地主),每亩土地征收田租谷四升,每户征收户调绢二匹、绵二斤。户调取代汉代沉重的人头税,对农民有好处,也有利于大族豪强庇荫佃客。北魏均田制规定受田农民必须向国家交租(即土地税,征粮)和调(即户税,征布帛),还要服兵役和徭役。北魏租调制规定:受田农民承担定额租调,一夫一妇每年纳粟二石、调帛或布一匹,丁男还要负担一定的徭役。

隋朝沿用北魏的租调役制,后规定50岁以上可以缴纳一定绢代替劳役,叫“庸”。唐朝在隋朝的基础上实行轻徭薄赋的思想改革赋税制度,“庸”不再有年龄限制。租庸调制规定:成年男子每年向官府缴纳一定量的谷物,叫“租”;缴纳定量的绢或布,叫“调”;服徭役的期限内,不去服役的可以纳绢或布代役,叫“庸”。这样,即保证了农民的生产时间,减轻了农民的赋税负担,有利于农业生产的发展,也保证了国家的赋税收入。

天宝年间(唐玄宗年号),土地兼并严重,均田制无法实行,租庸调制也无法维持。为了解决财政困难,780年,唐德宗接受宰相杨炎的建议,实行两税法,每户按资产交户税,按土地交地税,一年分夏季和秋季两次纳税。它的实行是我国赋税制度的一次重大变革,改变了战国以来以人丁为主的征税标准,国家对农民的人身控制松弛了。扩大了税源,保证了国家的财政收入,也相对减轻了农民的负担;但土地兼并不再受到限制,均田制和租庸调制正式废除。

为了增加政府的财政收入,缓和阶级矛盾,1581年,明朝内阁首辅张居正在全国推行,将原来的田赋、徭役、杂税,“并为一条”,折成银两,分摊在田亩上,按人丁和田亩的多寡来分担。“一条鞭法”是我国赋税制度的一大变革,纳银代役的规定,说明农民对国家的人身依附关系有所松弛;赋役征银的办法,适应了商品经济的发展需要,有利于农业商品化和资本主义萌芽的成长。

康熙时进行局部试点,规定以1712年为界,今后“滋生人丁,永不加赋”,废除了新生人口的人头税。雍正时期,在全国推行,并把丁税平均摊入田亩之中,征收统一赋税。“摊丁入亩”废除了长期以来的人头税,进一步放松了农民对国家的人身依附关系,使中国人口迅速膨胀,增加了大量劳动力,有利于当时国家的发展。

(1)征税标准由以人丁为主逐渐向以田亩为主过渡,人头税在赋税中所占比例越来越少,可以两税法为标志。

这种演变说明,随着历史的进步,国家对农民的人身控制松弛;用银两收税则是君主社会后期商品经济活跃及资本主义萌芽产生的相应反映。明末清初的思想家黄宗羲认为,历代赋税改革虽短期内减轻了农民负担,但随后又增长到比改革进行前更高的水平(这一定律后被学者总结命名为“黄宗羲定律”)。

黄河流域是我国最早的经济重心,魏晋南北朝时经济重心开始南移,在南宋至元朝,南方经济发展水平超过北方,到明清时期南方经济重心地位得到巩固和发展,并在江南的一些地方产生了资本主义萌芽。

(2)北方大量劳动人民为了躲避战乱而南迁,充实了南方的劳动力,并且带去先进的工具和技术。牛耕在南方地区得到推广。

(3)中心的南移 (如南朝、南宋)或者东移(如东晋),加快了南方的开发。南方统治者为了维护统治,采取了一系列有利于经济发展的措施。