快捷导航

截至2024年6月18日,A股上市企业碳排放数据披露率仅为19%左右,虽比2022年提升6个百分点,但80%以上企业碳排放数据仍是一个迷。

为清楚了解A股上市企业碳排放情况,小钻锋按照企业2023年范围1~2碳排放总量进行排序,整理了前100企业的数据:排放总量及同比、排放强度及同比,供同行参考。

2023年,TOP 100企业碳排放总量为34.97亿吨。如果按国际能源署(IEA)的数据,2023年中国碳排放量126亿吨,那么这100家企业总排放占全国总量的27.8%。

实际上,远不止这一比例。由于很多重点控排的上市企业处于生态环境部门碳核算或碳排履约期,2023年的数据未披露。如果将这些企业计算进去,A股TOP 100企业碳排放量可能会占到全国总量(以IEA数据作为参考)的50%以上。

1、碳排放数据来自青绿数据平台,采集于企业ESG报告。未披露碳排放数据的企业、个别披露数据但存在明显错误的企业,均不纳入统计样本。

2、统计范围为直接排放(范围1)、间接排放(范围2)。排放强度=范围1+2碳排量/营业收入,个别结果与企业报告披露可能不一致,为方便统计口径,以计算结果为准。

3、因企业规模、所属行业等不同,碳排放数据不能作为绝对对比值。建议从相对值角度,重点关注同一行业内企业排放情况,尤其是碳排变化趋势。极个别企业2023年ESG报告披露的2022年数据与2022年ESG报告数据不一致,以2023年披露为准。

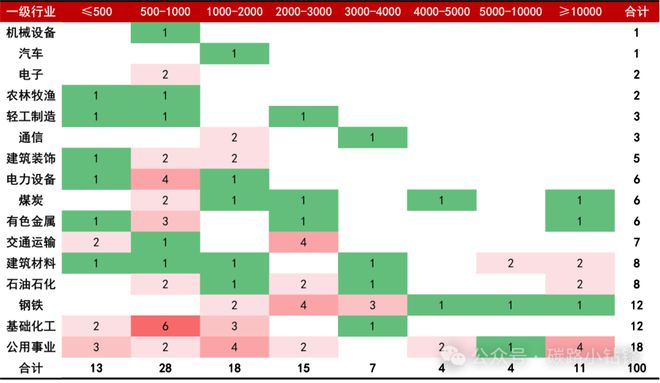

公用事业上榜最多,有18家;其次为基础化工和钢铁行业,各有12家企业。公用事业、基础化工、钢铁、石油石化、建筑材料等5个行业上榜企业占58%。

细分到二级行业,电力、普钢、水泥、炼化及贸易、光伏设备、化学原料、化学制品、煤炭开采、工业金属等9个行业上榜企业超过5家,共68家企业。

11家企业的碳排放量超过1亿吨CO2e,合计约占百家企业的56%。74家企业碳排放量在3000万吨CO2e以下,其中500万~1000万吨CO2e的企业最多,有28家。

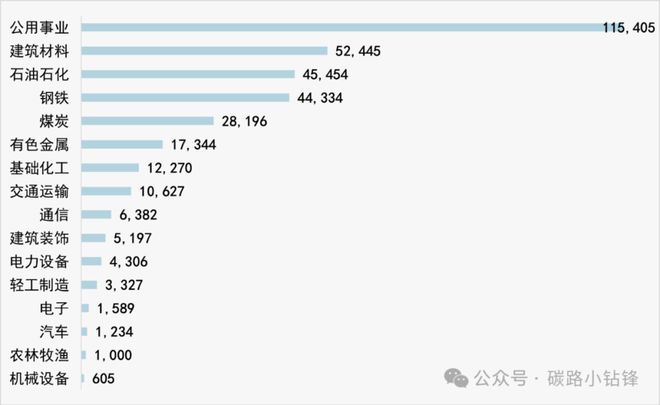

从排放总量看,公用事业碳排放最高,为11.54亿吨CO2e ,占百家企业的33%;其次为建筑材料、石油石化、钢铁、煤炭,分别占15%、13%、12.7%。

从中国移动范围1~2的碳排放结构看,99%来自于范围2。数据中心、网络设备和基站是通讯企业的重点排放源。

物流快递行业有1家企业上榜,为顺丰控股,范围1~2总排放量(含嘉里物流)为442万吨CO2e。

农牧行业有2家企业上榜,“养猪大户”牧原股份、“粮油之王”金龙鱼。可见,农业和畜牧业也是温室气体的重要来源。

《中国奶业低碳》显示,农业系统约占全球范围温室气体排放总量的30%,其中畜牧业占排放的14.5%,与交通及制造业的比例相当。

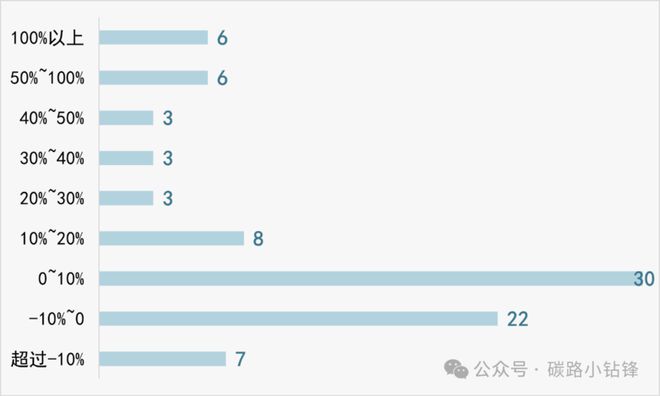

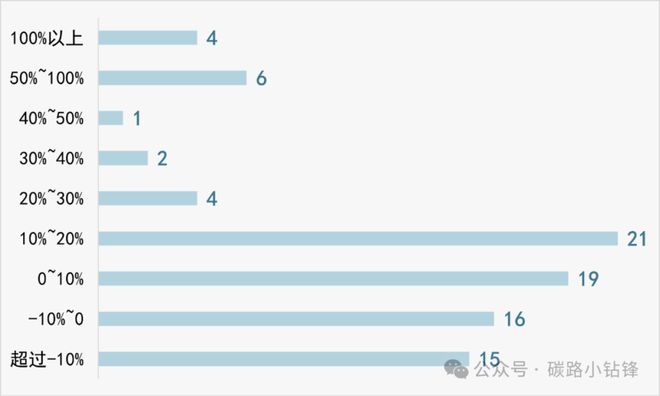

企业的碳排放量变动,可能表现为“七三开甚至八二开”,即70%~80%的企业碳排可能上升,仅有20%~30%的企业碳排或下降。

百家企业数据显示:59家企业排放总量上升;29家企业碳排放量下降;12家企业未披露22年数据,无法进行对比。

5成以上企业碳排放量变化在±10%左右浮动。其中,有12家企业碳排放总量同比增幅大于50%,多为电力设备、交通运输行业。

以交通运输行业为例,四大航空公司碳排放量均大幅上涨,东航、海航、国航增幅超过100%。主要是因为疫情之后,航空公司运输量大幅上升。

需要强调的是,极个别企业碳排放数据异动明显,企业并未在公开渠道作出回应。对于投资者的质疑,企业相关负责人也解释不了异常原因。表明这类企业的数据真实性“有待考证”。

从碳排放披露范围看,仅有14家企业披露了范围3数据,对比2022年,略有增加。可见,对于那些范围3排放占大头的重点行业,需要加快范围3碳排数据的盘查。

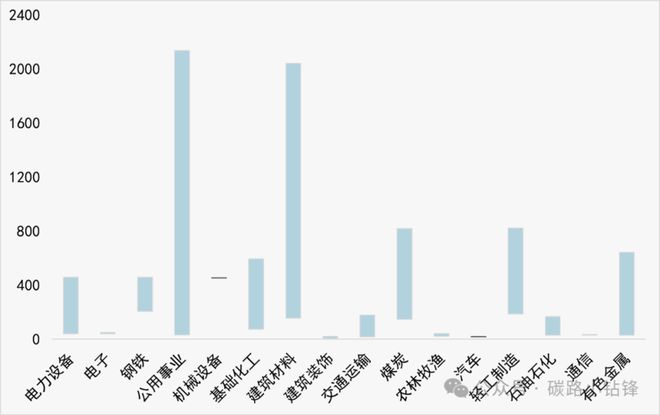

百家企业中,百万营收碳排放强度超过1000吨CO2e的企业有14家,全部为电力和水泥2个行业(二级行业)。

百家企业中,石油石化行业企业百万营收碳排强度(中位数)仅有89吨CO2e,钢铁行业则为349吨CO2e。

12家企业未披露2022年碳排放数据,无法进行对比。31家企业的碳排放强度下降,仅有海航控股和宁夏建材2家企业下降幅度超过20%。

70%左右企业碳排放强度变化幅度不超过20%。57家企业的百万营收碳排放量上升,其中有10家企业上涨幅度超过50%。

以美锦能源为例,2023年新增多个碳排放源的核算,排放总量数据大幅增加201%,但业绩增长乏力,造成百万营收碳排放强度大幅上涨256%。

在绿色低碳转型中,企业可能会经历“业绩阵痛”。但随着节能降碳的成功落实,综合竞争力提升,未来发展一定是可持续性的。

当前,我国节能降碳任务艰巨。今年以来,国家已在碳足迹管理体系建设、碳排放权交易管理、重点领域节能降碳专项行动等多个方面发布了一系列政策文件。

目前,我国碳排放主要集中在发电、钢铁、建材、有色、石化、化工、造纸、航空等重点行业,这8大行业占我国碳排放总量的75%。

发电行业已被纳入全国碳市场配额管理体系中,而其他行业主要还是在地方试点碳市场进行交易管理,未来也将会逐步纳入全国碳市场中。

头部的电力公司,如华能集团、国电投等纷纷成立碳资产管理公司,开展碳资产综合管理、节能减排开发与投资、低碳能源与技术贸易、低碳相关金融服务等相关业务,探索新赛道。

国电电力、国投电力等企业通过出售剩余的碳配额,碳排放权收入超过1亿元,成为盈利的重要来源之一。

百家企业多为重点控排行业,涉及产业环节较为庞大,减排难度大,大多数企业仍在积极谋划减排目标及行动路线。

目前,仅有中国神华、牧原股份、顺丰控股、新奥股份、隆基绿能、晶科能源等20余家企业明确制定短中长期减排目标及行动路线图。

“双碳”背景下,中国企业减排势在必行。如何做好减排,各行各业、典型企业都要有自己的一套“打法”。对于还未有所行动的企业来说,可以先从2个层面开展基础工作:

第一,摸清碳家底,这是减排基础。企业需要积极针对范围1/2进行盘查。上下游供应链碳排放占大头的行业,需积极摸排清楚范围3排放情况。

第二,给自己立一个flag。结合政策导向、行业发展形势及自身发展情况,积极制定适合的、科学的减排目标及路线图。