快捷导航

【导语】养殖盈利既能影响畜牧环节的补栏还能影响出栏,同时畜牧产能的变化也能制约整体的饲料需求量,进而对饲料价格产生一定的负反馈作用。今年畜牧产能有哪些变化?饲料需求面还能否保持增长势头?

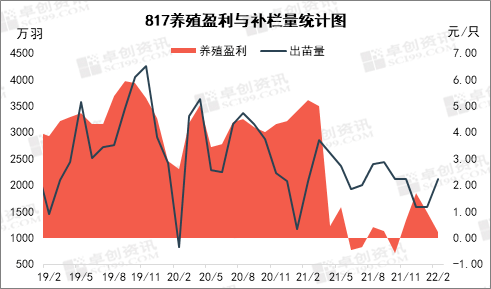

首先来看肉鸡行业,从图1-3可以看出,年度补栏量低点多出现在1-2月份,主要是受春节假期影响,养殖户避开假期补栏,上游孵化企业也会避开这个时间出苗。从图中还可以看出养殖盈利的低点大概率对应补栏低点,个别时间补栏量的变化滞后于盈利。

因为817养殖比较灵活,并且与白羽肉鸡和蛋鸡都有千丝万缕的联系,即使剔除特殊异动年份,它的养殖盈利和补栏量变化也比较频繁。2月份817小白鸡的养殖盈利环比明显降低,降幅达到76.77%,但补栏量环比增幅为32.27%。主要原因是去年同期817小白鸡的价格由于供应紧张出现强势上涨,当月盈利比较可观(5.24元/只),这一情况大大提升了今年养殖户的信心。

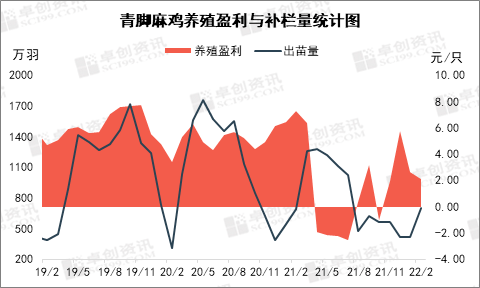

再来看青脚麻鸡,单从数据来看,青脚麻鸡和817的盈利、补栏量变化有一定相关性。前期我们也研究过两者的价格相关性,从活鸡的这个角度来讲,青脚麻鸡与817的相关性最强。今年2月份青脚麻鸡市场也出现了817相似的情况,盈利减少补栏量增加。据卓创资讯统计,1月份在产父母代种鸡存栏量增加,且鸡苗价格较高,孵化企业上孵积极,再就是上月停孵企业陆续恢复装蛋,上下游共同作用,致使本月鸡苗供应量增多。

白羽肉鸡是畜牧行业中规模化水平最高的,不管是养殖还是屠宰加工。相对来看,除了季节性特点,白羽肉鸡的出苗量相对较为稳定,即使盈利不太稳定的2021年下半年,出苗量是整体增加的趋势。近入2022年,盈利减少,出苗量也是增长乏力。2月份出苗量减少,主要是受春节假期影响,孵化企业多有5-7天的停苗期。随着停孵期结束,预计3月份出苗量将微幅增加。

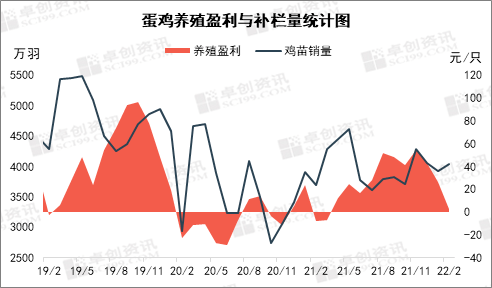

因为蛋鸡养殖周期较长,盈利既能影响养殖周期之初的补栏量,也就是图中展示的鸡苗销量,也能影响养殖周期的长度,就是图中的淘汰日龄。从图4中可以看出,盈利极值点与鸡苗销量的极值点对应关系较为明显。今年1-2月份的盈利和鸡苗销量受春节假期影响较大,尤其是2月份,随着节前备货结束及节后需求回落,鸡蛋价格处于阶段性低位。再加上饲料价格上涨,养殖户的补栏信心不足。2月份蛋鸡养殖的平均盈利不足3元/只,中旬及下旬一直是亏损状态。正常情况下,正月十五之后养殖环节进入补栏旺季,但2月鸡苗销量环比增幅仅有1.88%。

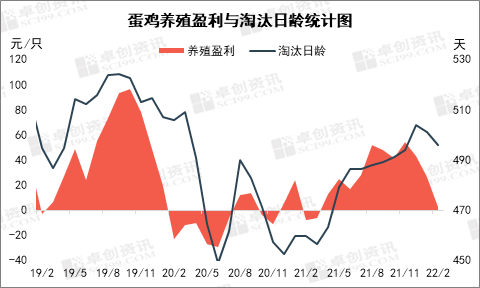

养殖盈利的极值与淘汰日龄的极值对应更加明显。2019年9-10月盈利最高时,对应的淘汰日龄达到524天。目前2月的淘汰日龄降到496天,比2019年最高点缩短了近1个月的时间。综合鸡蛋价格及饲料成本来看,3月份蛋鸡养殖实现真正盈利可以说希望比较渺茫,受此影响,鸡苗销量和淘汰日龄均有降低的可能。

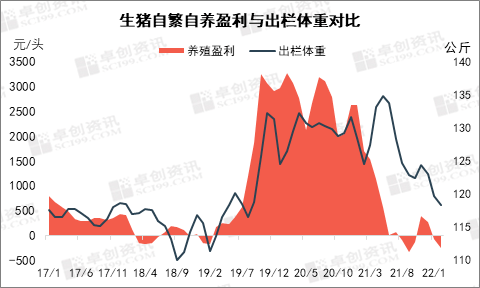

最后我们来看盈利与生猪出栏体重的关系。出栏体重是养殖单位根据猪价和饲料成本做出的综合评估。图6数据显示当盈利出现明显收缩的时候,体重往往也会降低。2月份自繁自养继续亏损,生猪平均出栏体重已降至118公斤,比去年6月的最高点下降15公斤,也就相当于提前出栏1个月左右。综合来看,养殖盈利的变化对畜牧产能影响较大。

站在饲料和畜牧这个中观的维度来看,畜牧产能对饲料的需求也有一定反作用。据中国饲料工业协会的数据来看,2021年猪饲料产量增幅明显,保持两年连续增长,这主要得益于国内生猪产能的恢复。卓创资讯监测的数据显示,2021年4-7月能繁母猪存栏量增速加快,根据生猪生长周期推算,今年2-4月生猪出栏量将再度增加。由于去年5-9月生猪价格低位下滑,养殖盈利由盈转亏,业内对后市信心明显减弱,上游开始加速淘汰落后产能,一定程度上减少了期间的生猪供应。但同时,去年四季度生猪价格的反弹延缓了上游去产能步伐。综合来看,今年2-4月份生猪供应增幅虽不及预期,但仍呈现增长态势。生猪产能增速放缓是影响了饲料需求量的增幅,但今年国家一号文明确提出要稳定生猪产能,防止产能的大起大落,所以短期时间不会影响饲料需求量的绝对值。

通过前面蛋鸡鸡苗销量和盈利来看,今年产蛋鸡存栏量仍将处于近年低位,缓慢增长的概率较大。而从肉禽上游父母代种鸡存栏量来推断,今年肉禽产能增幅有限。所以今年畜牧对饲料需求的增量或不及去年。这对于饲料生产企业来说,将承受原料供应紧张及下游需求疲软的双重压力。