快捷导航

畜牧业是农业重要组成部门,对满足人们的营养需求、提高农民收入和促进农村发展具有重要作用。改革开放以来,我国畜牧业发展取得长足发展, 专业化、产业化、组织化水平有所提高,产业体系框架基本形成,但目前依然存在一些问题,与现代农业产业体系的要求还有相当的差距。对此,本文在全面审视畜牧业产业体系发展现状的基础上,深入分析存在的问题和不足,并提出相关建议,为加快现代畜牧业“三大体系”建设提供参考。

随着畜牧业商品化、专业化、规模化的不断发展,不同畜种逐步形成了相对独立的细分产业,同时为畜牧业生产提供投入品和服务的相关产业也发展壮大,逐渐形成畜牧业产业体系。

①畜牧业的整体特征,即狭义上的畜牧业, 包括大牲畜、生猪、家禽等动物的存栏、出栏、单产等养殖情况。

②畜牧业与种植业的联系。农业包括农、林、牧、副、渔等产业,其中畜牧业是仅次于种植业的第二大部门,两者既有互补关系,又存在一定的竞争关系。种植业为畜牧业提供饲草料等重要原料,畜牧业废弃物的资源化利用又可以为种植业提供养分来源。种植业和畜牧业如果形成良好循环,还可发挥重要的生态效益。同时,由于土地、劳动力、资本等农业生产要素总量一定,所以在种植业、畜牧业等不同部门的投入会存在此消彼长的现象。

③畜牧业的内部产业结构。畜牧业内部按不同畜种形成相对独立的各种细分产业,如生猪产业、肉牛产业、肉羊产业、奶牛产业、蛋鸡产业、肉鸡产业、兔产业、蜂产业等,这些产业可看做是畜牧业产业体系的横向结构。

④畜牧业的纵向融合程度。侧重于养殖环节的狭义畜牧业,与产前、产后等相关产业的纵向融合程度。相关产业包括养殖机械设备、兽药、饲料等支持产业以及畜产品屠宰加工、制造、批发零售业等。

我国是世界上畜牧业发展最早的国家之一,改革开放以后,畜牧业快速发展,畜牧业内部品种结构不断丰富,屠宰、加工、制造、流通等二三产业也不断壮大,逐渐形成畜牧业产业体系。

在新中国成立初期,农业优先发展粮食生产以解决人民群众的温饱问题,因此,发展畜牧业主要为粮食生产提供农业畜力和肥料来源。畜牧业从属于家庭副业,在农业中处于补充地位的现象一直持续到改革开放前。

改革开放以后, 农业生产全面恢复, 畜牧业逐渐发展壮大。1995 年畜牧业产值超过6 000 亿元,占整个农业产值的比重达30%,显著高于林业和渔业所占比重,成为大农业的支柱产业。

进入21 世纪,畜牧业依然保持快速发展,畜牧业产值在农业(农、林、牧、渔业)总产值中的比重稳定上升,地位不断加强。到2008 年,畜牧业产值超过2 万亿元,占农林牧渔业总产值的比重高达35.5%,创历史最高水平(图1)。在某些省(市、自治区),畜牧业已经成为当地农业发展的核心和主导。北京、内蒙、吉林、辽宁、、青海、四川7 省畜牧业产值占农业产值的比重均超过40%, 青海省则在50% 以上。

新中国成立时,我国畜牧业生产能力降到历史最低水平。在政府的一系列支持政策和措施下,生产能力逐渐恢复。1958—1977 年, 我国畜牧业发展时起时落,整体处于曲折徘徊阶段。

改革开放以后,农业生产经营管理制度发生重大变革,畜牧业飞速发展,迅速壮大。1979 年,农民开始有生产经营的自主权。1985 年,国家完全放开猪肉、蛋、禽和牛奶等畜产品价格,加之我国处于短缺经济时代,畜产品需求旺盛,养殖业利润丰厚。农民发展畜牧业的积极性空前高涨,主要畜产品产量大幅增长,总量上实现了供求平衡、丰年有余。1999 年,大牲畜年底存栏数达到15 025 万头,其中牛存栏12 698 万头,均是历史最高水平;肉类总产量达到5 949 万t,禽蛋产量2 135 万t,跃居世界首位,人均占有量超过世界平均水平。

20 世纪90 年代后期,畜牧业出现了结构性、地区性的相对过剩、产品质量安全、环境压力加大等一系列问题,同时生产受国内外市场的影响越来越明显,畜牧业发展进入结构调整阶段。从2000 年起,大牲畜的存栏量呈现逐步下降趋势;生猪存栏量在4.3 亿头水平徘徊;家禽保持稳步发展;奶牛养殖快速扩张,牛奶产量显著增长。2008 年“三鹿婴幼儿奶粉事件”爆发,对奶业生产经营造成巨大影响,也将畜牧业发展方式转型升级推到一个重要位置。随着农业行业标准专项制修订计划的启动、一系列促进畜牧业发展的政策措施的颁布实施,畜牧业发展从数量增长转为质量效益齐增阶段。

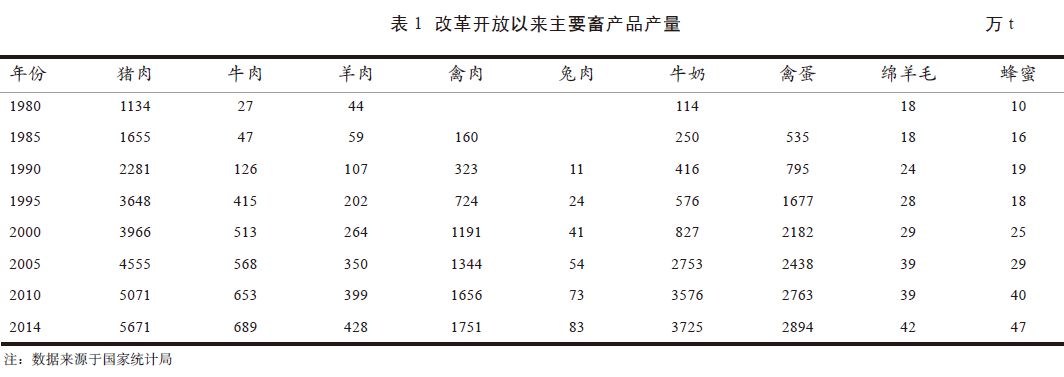

如表1所示,改革开放初期, 畜牧业生产基本以生猪为主。猪肉的产量超过1 000万t, 占肉类总产量的94%。牛的年末存栏量达到7 000 万头, 但主要为役用,出栏量在300 万头左右,牛肉产量不足30 万t。另外,有44 万t 的羊肉和18 万t 的羊毛。其他畜产品产量较少。

20 世纪80 年代,畜牧业全面快速发展,其中家禽业表现突出。1985 年全国禽肉产量达到160 万t, 超过牛羊肉,占肉类总产量的8.3%,同年猪肉所占比重下降到86%。此后,家禽、肉牛、肉羊的发展进一步加快。

20 世纪90 年代中期,牛羊肉、禽肉产量显著增长,在肉类总产量的比重显著提高,猪肉比重进一步下降。1995 年牛肉、羊肉、禽肉产量分别达到415 万t、202 万t、724 万t,合计占肉类产量的1/4,同年猪肉产量的比重下降到70% 以下。此外, 我国蛋鸡产业在20 世纪90 年代进入新的发展阶段, 增长速度加快。禽蛋产量突破2 000 万t 大关,多数年份保持两位数速度增长,个别年份增长率甚至高达25%。

进入21 世纪,各种肉类产品的生产增速逐步放缓,结构较为稳定。2000—2006 年,猪肉产量占肉类总产量的比重保持在66%;2009—2013 年,猪肉产量比重均为64%。奶牛产业成为21 世纪以来畜牧业生产的新亮点。2010 年全国奶牛存栏数量首次突破1 400 万头;2012 年奶牛存栏数量达到历史最高峰,2000—2012 年年均增长9.8%。目前,我国各种畜牧品种产业全面发展,不仅肉、蛋、奶产业发达,而且羊毛、羊绒、兔毛、鸭绒、蜂蜜等产业也逐步发展壮大,多元化的产品结构基本能够满足人们多元化的消费需求。

新中国成立后,国家通过建立食品公司实现畜产品的流通,畜牧业产后环节有所发展,但主要集中在屠宰、批发、零售等环节, 加工水平比较低。改革开放以来,特别是20 世纪80 年代中期全面开放畜产品市场之后,畜产品国家独营的格局被打破,集体、个人多种经济成分和多种经营方式快速发展,畜产品屠宰加工业不断扩大, 畜牧产业链不断延伸。目前,畜产品加工业已经发展成为涵盖肉类加工、蛋品加工、乳制品制造、皮革等畜副产品加工等众多产业的大产业,在国民经济中占有重要地位。

近年来,我国畜牧产品综合加工能力不断增强, 市场集中度日益上升、区域布局逐渐优化、产业融合度有所提高。根据中国食品工业年鉴的数据显示, 2014 年规模以上肉类工业企业、蛋品加工企业和乳制品制造业企业的资产总额分别达到6 246 亿元、105 亿元和2 321 亿元。山东、河南、辽宁、四川、江苏等东部、中部省份逐步发展为畜牧加工业大省,区域布局不断优化。畜牧业“产加销”一体化、一二三产业融合发展势头加快推进,形成了“企业+ 农户”、“企业+ 合作社”“企业+ 基地”等形式多样的产业化生产经营模式。2014 年,畜牧业国家级农业产业化龙头企业达583 家,占全国农业产业化龙头企业总量的47%。一些畜产品屠宰加工企业尝试进入养殖环节,开展牲畜饲养,逐渐形成全产业链模式。

从历史上看,国家对于畜牧业发展的重视一般都是出现种植业产品供过于求,进行结构性调整的时候。进入21 世纪,我国对农业生产的财政支持力度不断加强,但是支持保护的对象侧重于种植业,对畜牧业的支持力度明显较弱,且粮食价格支持政策对畜牧业产业发展造成一定影响。2004 年以来,我国在放开粮食购销市场的同时,逐步建立了以最低收购价、临时收储和目标价格为主的价格支持政策体系。

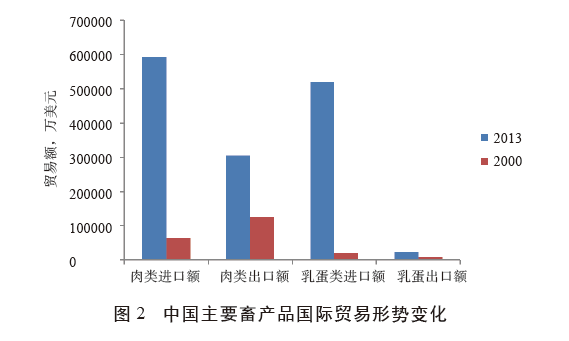

国际贸易状况是反映产业竞争力的重要指标。进入21 世纪,我国畜产品的贸易格局发生重大变化,在世界畜产品出口的比重不断下降,进口比重显著增加,国内产业竞争力的提升跟不上消费需求的增长。根据联合国粮农组织(FAO)的贸易数据显示,世界畜产品贸易主要包括肉产品(Meat and Meat Preparations)和乳蛋(Dairy Products,Eggs)两大类。

2000—2013 年, 世界肉产品总出口额增长了2.23 倍,中国仅增长1.45 倍,中国肉产品出口额占世界的比重从2.82% 下降到2.14%;世界肉产品进口额增长了2.64 倍, 中国则增长了8.21 倍,中国肉产品进口额占世界进口额比重从4.54% 增加到11.47%,成为世界第四大肉产品进口大国。

乳蛋类产品的进出口贸易表现出现同样的变化趋势——出口增幅不大,占比下降; 进口增长速度较快,占比显著增加,并且幅度更大。2013 年,中国乳蛋类产品进口额是2000 年的24 倍, 成为仅次于德国、意大利的世界第三大进口国(图2)。

我国生猪、家禽产业发展较早,专业化、规模化、产业化水平提高较快。2007—2014 年,年出栏50 头以下的养殖场(户) 数量由8 010 万个持续下滑至4 689 万个,降幅达41.5%;同时年出栏在3 000 头以上的养殖场数量快速增长,规模化养殖场成为生猪饲养主体。2007 年肉鸡养殖年出栏1 万只以上、5 万只以上、10 万只以上、50 万只以上、100 万只以上的规模比重分别为55%、22.0%、12.8%、6.8%、4.9%, 2014 年这一比重分别提高到73.3%、44.7%、31.8%、19.2% 和13.6%,中大型规模的肉鸡养殖已成为我国未来肉鸡饲养的主要模式。规模化水平提高带来较强的生产能力和市场竞争力。我国猪肉、禽肉、禽蛋的自给率都较高,基本能够满足国内消费需求。

然而,牛羊产业发展相对滞后。“十二五”期间, 中国牛肉产量以年均1.4% 的速度增长,较“十一五” 期间下降了1.4 个百分点。供求矛盾推动近年来牛肉价格显著增加。同时,牛肉进出口逆差逐年扩大, 2015 年牛肉进口连续第4 年增长,且增速明显。肉牛产业竞争力下降的主要由于其规模化、产业化、组织化发展缓慢。2014 年我国肉牛年出栏50 头以上规模养殖比重仅为27.6%,散养户及小规模养牛户仍占主体,这种分散的小规模养殖大部分是粗放式的饲养管理与经营方式,养殖环境差,科技能力不足,高耗低效,造成肉牛育肥效率低、牛肉品质差,并导致非定点屠宰和集贸市场销售为主导的流通方式,无法形成具有较强市场竞争力的肉牛产业体系。肉羊也存在类似的问题。

奶制品产业尽管发展迅速,但是依然不能满足消费需求的快速增长。根据中国农业展望报告(2016—2025 年)的分析和预测,2015 年我国奶制品的自给率只有78%,2020 年和2025 年将进一步下降到73% 和71%。

总体来看,在我国的畜牧业产业体系中,育种、养殖等产前、产中环节发展水平不高,而加工、制造、流通、销售等产后环节发展水平相对较高。

畜牧业良种繁育体系薄弱,育种技术还比较落后。人工授精技术还未全面推广,牛羊繁育还是以本交为主。生产性能测定规模小,并且中心测定为主、场内测定为辅。遗传信息的登记、保管、发布以及利用工作还很粗浅,不能为育种提供有力支撑。国内真正有影响力、能被国内外众多生产企业所引用认可的品种不多,其国内品种的种用指标还远低于国外品种,生产性能存在较大差距,从而导致种畜大量进口。

一些畜种的养殖规模较小,生产率和效益较低。在肉牛养殖环节,散养户及小规模养牛户仍占主体, 主要采取粗放式的饲养管理与经营方式,养殖环境差,科技能力不足,高耗低效,造成肉牛育肥效率低、牛肉品质差、产品缺乏竞争力。在奶牛养殖环节, 2015 年我国奶牛的平均单产水平为6.0 t,散养和小规模奶牛养殖场的平均单产为5.3 t,远远低于美国、以色列等国家平均单产高于9 t 的水平。

针对目前畜牧业产业体系的现状和问题,为构建“与资源环境承载力相匹配,与市场需求相吻合, 横向拓展和纵向延伸有机统一”的现代畜牧业产业体系,应采取相应的政策措施。

合理定位畜牧业,科学规划畜牧业产业发展线路和内部品种结构,并以为基础,制定良种、饲料、饲料粮、牧草等相关产业的行业规划。增强对畜牧业产业的财政支持政策。

加快推进畜禽良种繁育和推广,加快推进标准化、规模化、集约化生产方式,探索多种生产经营方式,提高单产水平,降低单位成本。加强质量监管,提高产品质量安全水平。

对生猪以稳定为主,改变大起大落的现象, 实现基本自给。对肉鸡等家禽行业鼓励兼并重组, 提高市场集中度,加快生产方式的转型升级。对牛羊等草食畜牧业,应加强品种改良和推广,完善良种补贴政策,扩大标准化养殖补贴覆盖面,显著提高牛羊生产力。

大力发展畜牧业加工业,选择合适的产业组织方式和产业链形态,推动一二三产业融合发展,提高畜牧业的国际竞争力。加强畜产品市场监管,全面提振消费者对国内畜产品的消费信心。