快捷导航

4月和5月是一年中我最喜欢的月份,原因如下。每年的这个时候,市场特别令人兴奋,这给我的分析师心中带来了无与伦比的快乐。

美国农业部国家农业统计局将于3月28日发布其《种植意向报告》,该报告将首次向市场提供有关2024年种植面积如何变化的农民信息。3月份的种植意向报告在发布后总是会引发大量的价格波动。

随着2024年种植季节的临近,美国中西部地区的情绪已经高涨,许多作物生产商三年来首次面临利润率日益紧张的局面。截至3月初,新作玉米价格自2023年10月下旬以来下跌了12%(- 0.64美元/蒲式耳),当时玉米带的农民做出了许多2024年种植面积的决定。从2023年11月中旬到2024年3月初,新作大豆下跌了近18%(- 2.44美元/蒲式耳)。

最近的价格下跌除了给农民造成进一步的情绪困扰外,还可能对种植意愿的影响起到重要作用。但是,农民应该在3月份的种植面积数据中投入多少呢?

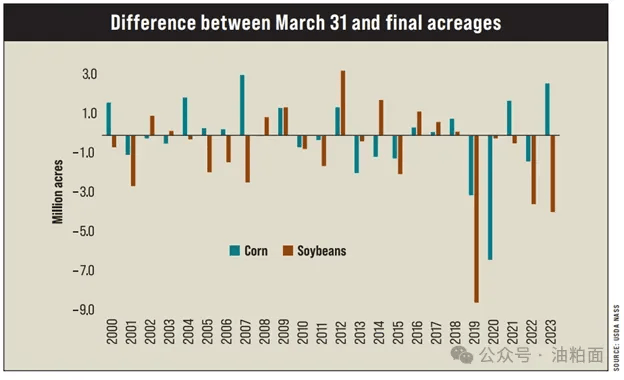

当比较过去24年美国农业部3月份的预期种植面积与玉米和大豆的最终种植面积时,首先突出的是种植意向在播种前和最终收获之间的变化一致性。在此期间,没有哪一年玉米或大豆的3月份种植面积预期与收获后报告相符。

对于玉米来说,美国农业部在种植季结束前向上(或向下)调整预期种植面积的可能性正好是50%。其中12年美国农业部上调了玉米种植面积,平均上调了130万英亩。向下修正的年份平均改变了140万英亩。

在过去的24年里,美国农业部更有可能较《种植意向报告》调整更多的大豆种植面积。在此期间,其中9年美国农业部将大豆种植面积平均上调120万英亩。剩下的15年平均向下修正了200万英亩。

从3月份到最终种植面积的变化幅度也有所增加,尤其是在过去5年里。这纯粹是由于天气、疫情和地缘事件导致的市场快速变化的反映。

农民们应该做好准备,《种植意向报告》的种植面积会随着宣布而迅速变化。最后一分钟种植面积变化的一个关键驱动因素将是巴西第二季玉米作物的产量,这取决于天气预报。如果巴西在3月和4月有足够的降雨,全球玉米库存将继续膨胀,导致价格下跌,并可能改变美国玉米带边缘地区的轮作。

今年,其他谷物和油籽也将与玉米和大豆的种植面积竞争。在北方平原,玉米种植面积可能最终会因大豆压榨能力的扩大和春小麦价格的竞争而失去优势。市场需要更多的大豆,但若3月28日大豆或玉米供应过多可能会使市场持续承受看跌压力。